Юридические услуги

физическим лицам

Почему мы?

Лучше всех Наибольшее количество дел по взысканию задолженностей в Арбитраже

Лучше всех Наибольшее количество дел по взысканию задолженностей в Арбитраже Большой архив дел Успешная судебная практика и собственный архив исполнительных листов и решений

Большой архив дел Успешная судебная практика и собственный архив исполнительных листов и решений Выкуп по ДДУ Выкуп неустойки по договору долевого участия. Получите деньги в день обращения

Выкуп по ДДУ Выкуп неустойки по договору долевого участия. Получите деньги в день обращения Выезд к клиенту Выездной юрист для сопровождения на этапе приёмки квартиры

Выезд к клиенту Выездной юрист для сопровождения на этапе приёмки квартирыНаши услуги

Приёмка квартиры

Выявим все строительные недостатки вашей квартиры в новостройке

Принять квартиру ->Компенсация недостатков

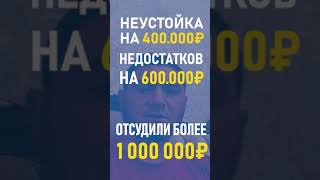

Взыскать компенсацию за строительные недостатки и дефекты отделки

Получить компенсацию ->Взыскание неустойки

Получение макс. неустойки за каждый день просрочки с застройщика

Взыскать неустойку ->Часто задаваемые вопросы

- Почему лучше обращаться в юр.компанию, которая может выкупить право требования?

Финансово стабильная компания

Это значит, что у такой компании помимо денег на выкуп долга есть деньги на содержание офиса, сотрудников, как минимум на год вперед. А это значит, что даже если вы не продадите свое право, то вы всегда будете знать, что с юридической компанией ничего не случится. Компания не пополнит ряды тех 97 % предприятий, которые не переживают трехлетний рубеж существования. А это значит для вас лично, что ваше судебное дело будет доведено до конца и все обязательства перед вами будут выполнены.

Большое количество компаний работает по принципу пирамиды, на деньги по вашему делу доделывается работа по прошлым клиентам, а за ваше дело уже будут платить следующие клиенты.

Вы не тратите время!

Судебный процесс состоит из: претензионного порядка, первой, второй, третьей инстанцией + исполнительное производство. В среднем длится от 4 до 10 месяцев, а в особо трудных делах годами. Продав свое право на суд, вы не тратите время и ничем не рискуете — получили деньги и забыли про проблему. Да, деньги сразу вы получите меньше, чем если подождать. Кто-то может за год преумножить средства и ему выгодней получить их сразу, чем гадать, окажутся ли у должника деньги на счете или нет. По факту оказания услуг мы тоже работаем и только вам выбирать схему сотрудничества.

Гарантированно получаете деньги

Компании, которые не могут себе позволить работать с оплатой за результат не будут говорить вам о всех возможных рисках. Да и многие риски невозможно заранее предусмотреть, даже у нас есть таблица дел, где мы выкупили дела и не получили деньги с должника. В такой ситуации клиент остался в двойном плюсе, не потратил ни деньги, ни время — только заработал! Никто не мог предсказать, что правительство введет мараторий на взыскание с Застройщиков неустойки.

- Как проверить сайт компании?

Выбирайте компании из естественной выдачи.

Первые 3-4 компании сверху выдачи как правило рекламные. А это значит, что любая компания, даже созданная только что, может стоять на первом месте выдачи. Конечно, и хорошие компании закупают рекламу.

Сейчас поисковые системы очень хорошо анализируют поведение пользователей и если большинство людей останавливает свой выбор в пользу определенного сайта, то этот сайт будет в топе. И уже никакие закупки ссылок и прочие манипуляции не помогут, за это можно получить бан. Поисковые системы даже анализируют тот факт, что, допустим, вы выбрали определенную компанию, а потом спустя неделю опять вернулись на поиск с похожим запросом и на этот раз выбрали другую компанию, то ваш выбор меняет выдачу. Таким образом, нахождение компании в топе — это совокупность таких факторов как доверие пользователей, доверие поисковых систем, возраст сайта.

Исходя их этого в естественной выдаче находятся сайты, заслуживающие этого!

Отзывы о компании Силкин и партнеры

Как правильно анализировать отзывы?

1. Важно само наличие отзывов и их количество. Бывает, что клиенты ставят нам 4 балла вместо 5 с ссылкой, что долго длился суд. Но зачастую мы не всегда можем повлиять на сроки рассмотрения дела. Отзывы говорят нам о том, что компания живая, она реально работает с клиентами, ей не все равно, что о ней напишут клиенты, так как по всей видимости не собирается закрывать бизнес в ближайшее время.

2. Важна их реальность. Отзывы должны принадлежать реальному человеку, ссылка на которого должна вести на соцсети, в которых профиль должен быть актуальным.

3. Отзывы должны быть не только за последний год, но и за предыдущие периоды.

4. Содержание отзывов и реакция на них компании. Отсутствие какой-либо реакции это плохо, даже если отзыв сделан конкурентом. К примеру , когда мы видим негативный отзыв, всегда просим скинуть ссылку на судебное дело или назвать его номер. Если клиент не может это сделать, то очевидно, что отзыв поддельный.

Чем старше компания тем надежней

Если перед вами равные компании, то выбирайте тот сайт, который существует дольше по времени. Как правило, сайт появляется одновременно с созданием бизнеса. Конечно, бывают исключения.

Возраст сайта s-u-d.ru - Силкин и партнеры

Нам 13 лет

Когда я заказываю какую-либо услугу, я предпочитаю проверять сайт через a.pr-cy.ru. Потому что помимо даты создания сайта можно увидеть посещаемость сайта.

Сравните посещаемость сайта

Чем больше людей посещают сайт, тем большая вероятность, что компания соответствует выбору большинства. Это как с ресторанами. Если вы не знаете, какой ресторан выбрать, идите в заполненное заведение: с большей вероятностью там вам больше понравится. Проверить посещаемость можно через тот же сервис a.pr-cy.ru. Например, c Яндекс-метрикой у нашего сайта отличие на 10%, но этого не критично и достаточно, чтоб сравнить сайты.

- Как проверить количество дел компании?

Смотрите дела на официальном сайте суда

kad.arbitr.ru — это официальный сайт Арбитражных дел. Там можно проверить дела юридической компании

Чтобы проверить количество дел нашей компании введите в поиск "Силкин А А" и увидите более 1000 дел в Арбитражном суде

Если юридическая компания декларирует, что она выкупает право требование долга к юридическим лицам, то у нее должны быть решения в Арбитражных судах

По решениям видно, как давно работает компания. Если решения только за актуальный год, то это может свидетельствовать от том, что компания только начала работать, но не факт. Ставим галочку и читаем дальше.

Наша команда

-

Генеральный директор Алексей Силкин

Генеральный директор Алексей Силкин -

Руководитель отдела продаж Алексей Селиванов

Руководитель отдела продаж Алексей Селиванов -

Руководитель юридического отдела Роман Поляков

Руководитель юридического отдела Роман Поляков -

Юрист Маргарита Храмцова

Юрист Маргарита Храмцова -

Старший юрист Абакар Абдусаламов

Старший юрист Абакар Абдусаламов -

Юрист Юлия Демидова

Юрист Юлия Демидова -

Директор по развитию Дмитрий Сорокин

Директор по развитию Дмитрий Сорокин -

Юрист Рустам Рашидов

Юрист Рустам Рашидов -

Юрист Кристина Давыдова

Юрист Кристина Давыдова -

Юрист Шукюр Шукюров

Юрист Шукюр Шукюров -

Юрист Ильяс Бозиев

Юрист Ильяс Бозиев -

Юрист Кирилл Забельников

Юрист Кирилл Забельников -

Юрист Коломейцев Глеб

Юрист Коломейцев Глеб -

Юрист Никита Кашин

Юрист Никита Кашин -

Менеджер отдела продаж Владислав Полищук

Менеджер отдела продаж Владислав Полищук -

Юрист Александр Целковских

Юрист Александр Целковских -

Юрист Владимир Трофимов

Юрист Владимир Трофимов

Чаты по застройщикам

Телеграм-чаты для общения дольщиков

ПИК, А101, самолет по вопросам взыскания компенсации за строительные недостатки, неустойки

У нас Вы найдете шаблоны документов, алгоритм действий и много другой полезной информации.

Видеоотзывы от наших клиентов

Отзывы о нашей компании

Остались вопросы?

Оставьте заявку и наш юрист

свяжется с вами в течение 30 минут