2020 внёс свои коррективы, правила и льготы. И некоторые из них остались в 2021 году, потому прежде чем мы расскажем о нововведениях 2021 года, давайте посмотрим, что осталось актуально с прошлого года, и раз уж ранее я уже упомянул льготы, то с них и начнем.

В 2020 году одним из инструментов господдержки стала льготная ипотечная ставка в размере 6,5% годовых для покупателей квартир в новостройках и эта программа продлена до 1 июля 2021 года. Пока неизвестно продлят ли её вновь, однако давайте вспомним основные условия для получения льготной ипотеки:

- Иметь гражданство РФ

- Договор ипотеки нужно заключить до 1 июля 2021 года.

- Подходят квартиры только в новостройках

- Дом может быть, как на стадии «котлована», так и уже сдаваться

- Максимальная сумма — варьируется от 6 млн до 12 млн рублей в зависимости от региона.

- Ставка — 6,5% годовых на весь срок кредита.

- Первоначальный взнос — не менее 15% стоимости жилья.

- Возможно использовать материнский капитал или другие виды господдержки.

Важно, что договор ипотеки должен быть заключен до 1 июля 2021 года, распространяется данная программа, как на уже готовые квартиры, так и на квартиры в стадии «котлована».

Какие же нововведения появились в 2021 году?

Долгое время обсуждалась отмена долевого строительства, однако это был бы слишком рисковый шаг. Потому в 2021 году было объявлено о решении осуществить плавный переход к новой модели участия в строительстве – проектному финансированию. То есть теперь гарантом успешности строительства будет выступать банк. Хорошо это или плохо?

Сложно однозначно ответить на данный вопрос, безусловно эта схема выглядит наиболее прозрачно, хотя бы потому что деньги, вложенные инвесторами никуда «не уйдут», а будут переведены на эскроу-счета в банках, что это за счета расскажем чуть позже. Кроме всего прочего в случае банкротства застройщика инвесторам будут возвращены их вклады, ведь теперь застройщик обязан строить на финансы «из своего кармана», что безусловно приведет к «чистке» рынка девелопмента.

Но теперь давайте взглянем на эту же схему глазами дольщика, допустим вы приобрели квартиру на этапе «котлована», инвесторы вкладывают деньги в застройщика, однако в середине строительства он закрывает строительную площадку и объявляет себя банкротом. Банк возмещает все деньги инвесторам, а дольщикам? Нет, дольщики, к сожалению, не могут досрочно забрать свои деньги, они будут иметь право на это лишь тогда, когда компания нарушит условия договора проектного финансирования.

Но всё же не будем паниковать раньше времени, согласно принятым поправкам к закону о долевом участии в строительстве, в 2021 году завершить проект по старым правилам компания сможет в том случае, если:

- Покупатели внесли не менее 10% вложений, а готовность объекта составляет минимум 30%;

- Объект готов на 15%, но в рамках проекта запланировано комплексное развитие инфраструктуры (например, открытие детского сада и школы, открытие магазина или кафе)

- Готовность от 6%, но работы проводит крупная, зарекомендовавшая себя, компания.

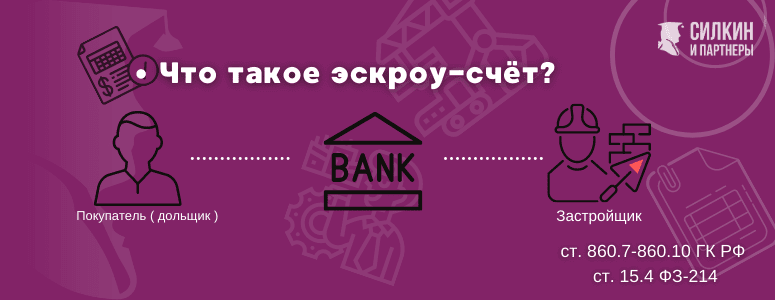

Что такое эскроу-счета и с чем их едят?

Сейчас все расскажем!

Начнем с простого, эскроу-счет — это счет в банке, на котором хранятся определенные суммы до выполнения определённых обстоятельств, в данном случае строительства и начало сдачи квартир дольщикам. Правовую сторону о эскроу счетах и эскроу счетах в долевом строительстве можно найти в статье 860.7-860.10 ГК РФ и статье 15.4 ФЗ-214.

С 2014 года появилась возможность заключения договора счета эскроу, однако на тот момент это был лишь один из видов банковских счетов, однако использовался, по большей части, только в сфере гос. корпораций.

Далее в 2018 году начали задумываться о использовании эксроу-счетов, как гарантии исполнения работ. Однако тогда эта идея не получила какого-то масштабного отклика и была отложена в «ящик» еще на пару лет.

И вот в 2021 году правительства всё-таки объявило о использовании таких счетов.

Ранее я упомянул, что эксроу-счета не идеален для дольщиков, но всё же давайте разберемся. Механизм оплаты через эскроу-счета гарантирует, что у вас либо останутся деньги, либо вы получите квартиру. Деньги за строительство блокируются или, если говорить на банковском языке, депонируются, на счетах до момента регистрации права собственности первой сданной площади/квартиры. Так же при возникновении тех или иных проблем у застройщика, покупатель сможет вернуть уплаченную им сумму.

Застройщиков финансируют по большей части банки, так же в тех же банках, кредитующих проект и открывают эксроу-счета. Поэтому застройщик или девелопер может получить выгоду при хорошей продаже квартир на этапе строительства и снизить себе процент по кредиту.

Какие же существуют плюсы и минусы у эскроу-счетов?

- Покупатель сохраняет свои денежные средства в случае банкротства или иных проблем застройщика, если будут выполнены все обязательства по договору.

- Стороны, заключающие договор эскроу-счета, могут сами выбрать документы, которые будут являться гарантом заключения сделки.

- Вложения до 10 млн. руб застрахованы в Агентства по страхованию вкладов.

- Эскроу-счета не подлежат аресту (п. 4 Статья 860.8 ГК РФ. Ограничения по распоряжению денежными средствами и использованию счета эскроу).

- Дольщик открывает эскроу-счёт бесплатно.

- Схема покупки недвижимости через эксроу-счета даёт возможность избавиться от асимметрии сделки, где с одной стороны дольщик (либо его доверенное лицо), а с другой застройщик. Физическое лицо не имеет такой компетенции для проверки застройщика, а вот банк уже может изучить его благонадежность.

Пока всё выглядит как никогда привлекательно, однако давайте рассмотрим и минусы:

- Не все российские банки сейчас работают с эксроу-счетами

- Для возвращения денег вам потребуется сначала расторгнуть договор с застройщиков, что не всегда получается быстро

- Эскроу-счета не схожи с депозитные счета, на них не начисляется процент.

С покупкой разобрались и с счетами вроде познакомились, но что же делать, если застройщик нарушил сроки строительства, как дольщикам взыскать неустойку?

Как мы уже ранее разобрались, если сроки задержаны значит деньги всё еще находятся на эскроу-счетах и не переходят к застройщику, получается, что неустойку будет оплачивать сам застройщик.

Однако не стоит забывать, что всего в 0,01% случаев застройщик будет выплачивать неустойку из «своего кармана», поэтому дольщик будет вынужден ждать, ведь только после завершения строительства и передачи и оформления покупателем права собственности застройщик получит деньги. Далее по исполнительному листу застройщик будет выплачивать неустойку.

Для взыскания неустойки мы всегда рекомендуем обращаться к команде профессиональных юристов. Почему?

- Результат чаще всего лучше, так как, нанятый вами юрист, уже будет знать куда именно подавать иск для получения большей суммы компенсации

- Это сохранит вам время, ведь суды дело не быстрое и часто они затягиваются

- Кроме всего прочего деньги, потраченные на юриста так же можно взыскать с застройщика

Однако если по той, или иной причине вы хотите заняться этим сами переходите по ссылке и смотрите статью «Как самостоятельно взыскать неустойку с застройщика по договору долевого участия»